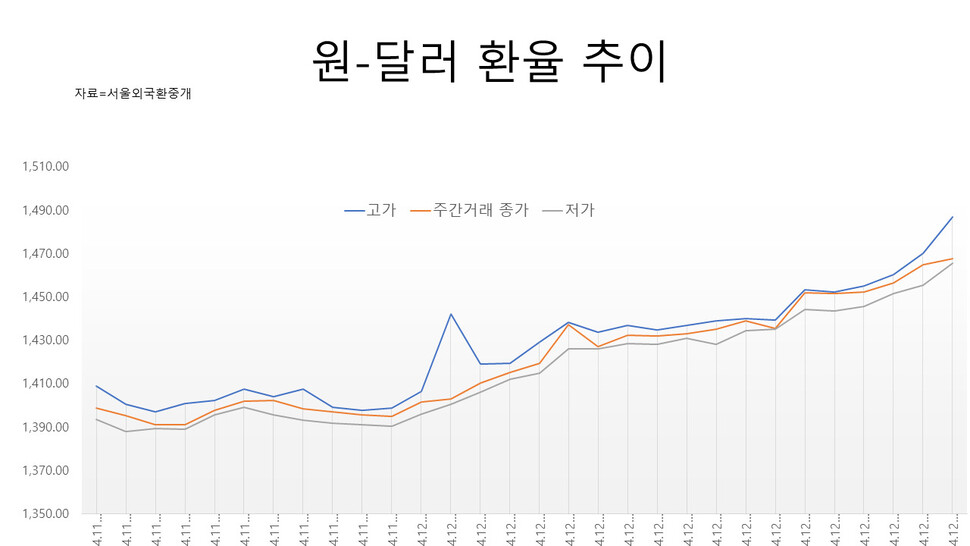

12/27 달러/원 환율은 과거 3차례에 걸쳐 달러/원 환율이 1,400원을 넘은 적이 있다. 1997년 11월부터 1998년 4월까지의 IMF 기간, 2008년 9월부터 2009년 3월까지의 금융위기, 2022년 9월부터 2022년 11월까지 연준의 급격한 금리인상 기간으로 한정된다. 그러나 최근 달러화가 강세를 보이면서 미국 경제의 건전성을 바탕으로 1,400원에 근접했지만, 1,400원대 부담으로 인해 등락폭은 제한적이었습니다. 그러나 계엄령이 내려진 이후 1400원 수준이 무너지면서 상승세는 확대되는 경향을 보였다. 이러한 상황은 수출이 둔화되고 바닥을 찍은 내수시장이 더욱 부진할 수 있다는 우려, 이를 완화하기 위한 정치적 안정이 쉽지 않다는 점, 연준의 매파적인 금리 전망, 트럼프 당선에 따른 관세 등을 부각시켰다. 물가상승 압력 증가에 대한 우려와 가격 부과 시 미국으로의 자금 유입(달러 강세) 등이 복합적으로 작용해 1470원을 넘어섰다. 한편, 국내외 시장참가자들은 원화안정화는 아직 멀었다고 보고 있다. 이후 다음 사항에 주의할 필요가 있다. 1) 정치적 불확실성 대통령 탄핵에 이어 헌법재판소 판사 임명과 관련해 국무총리 탄핵 문제에 대한 우려가 커지고 있으며, 이에 따른 탄핵심판이 장기화되고 있다. 정치적 불확실성. 하지만 관심은 헌법재판소의 판결 결과와 대통령 정권으로의 전환에 쏠릴 전망이다. 이 경우 정치적 불확실성 완화에 대한 기대감이 높기 때문이다2) 한국경제 최근 한국 소비자심리지수는 88.4로 전월보다 12.3포인트 크게 둔화됐고, 제조업경기실사지수(BSI)는 88.4로 발표됐다. 기업체감지수도 6포인트 하락했다. 소비와 제조업 생산이 62건으로 발표되는 등 악화세를 보이고 있다. 이에 따라 한국은행이 12월 금리 인하에 이어 1월에도 금리를 추가 인하할 가능성이 부각되고 있다. 물론 외환시장에 집중하느냐, 경제에 집중하느냐에 따라 다르지만 한국은행이 금리를 인하할 가능성이 더 높은 현실이 원화약세 요인으로 작용한다. 향후 정치적 안정과 예산의 조기집행이 상반기 경기둔화를 제한할 수 있으므로 금융시장을 둘러싼 이슈에 주의를 기울일 필요3) 연준의 정책은 지난 12월 FOMC에서 두 가지를 전망한 바 있다. 2025년 금리 인하와 달러 강세가 예상된다. 확대. 이에 따라 다음주 ISM 제조업지수와 10일 고용보고서의 중요성이 높아지고 있다. 지표 결과에 따라 연준의 정책이 바뀔 가능성이 있기 때문이다. 4) 트럼프 정책: 미국 우선주의, 관세 문제 등 트럼프의 정책이 다수 시장에 반영됐다는 평가. 한편, 연말 쇼핑 시즌 동안 마스터카드 소비는 전년 대비 3.8%(3.2% 예상) 증가해 미국 경제가 건재함을 보여줬다. 그러나 온라인쇼핑이 6.7% 증가하며 선두를 달리며 높은 차입비용으로 인한 합리적 소비로의 전환이 빠르게 진행되고 있음을 보여준다. 궁극적으로 시장 일부가 제기하는 것처럼 미국의 예외주의가 연속성을 가질지에 대한 의구심이 커지고 있습니다. 5) BOJ 조치 12월 BOJ 회의에서 금리 인상 정책은 일단 보류하고, 금리를 동결하고 1월 금리 인상 가능성을 약화시키겠다는 발표를 했다. 시장은 이를 반영해 엔화는 더욱 약세를 보였다. 다만 최근 BOJ 근원 소비자물가지수는 전년 동기 대비 1.5%에서 1.7%로 상승했고, 산업생산도 전월 대비 2.3% 감소했지만 예상(-3.4%)보다는 양호했다. 일본 경제는 소매판매도 2.8% 증가하는 등 좋은 결과를 보였다. 이로 인해 BOJ의 금리 인상에 대한 기대감이 높아질 수 있으므로 BOJ의 향후 행보에 귀추가 주목된다.